Ekonomi

#InvestEU: Plan Juncker Investment vlerësohet nga Bruegel think-tank, pas vitit të parë në veprim

Me Planin Juncker, Komisioni Evropian ka për qëllim për të mbështetur projekte të vlefshme të rrezikshme duke zgjeruar kapacitetin rrezikut të Bankës Evropiane të Investimeve (BEI). Grégory Claeys dhe Alvaro Leandro, i Bruegel think-tank, pyesni nëse Fondi Evropian për Investime Strategjike është përdorur vërtet për të financuar projekte 'shtesë'? Autorët sugjerojnë mënyra në të cilat plani mund të rrisë 'vlerën e tij të shtuar' dhe të mbështesë më shumë projekte me rrezik të lartë, me kthim të lartë.

Me Planin Juncker, Komisioni Evropian ka për qëllim për të mbështetur projekte të vlefshme të rrezikshme duke zgjeruar kapacitetin rrezikut të Bankës Evropiane të Investimeve (BEI). Grégory Claeys dhe Alvaro Leandro, i Bruegel think-tank, pyesni nëse Fondi Evropian për Investime Strategjike është përdorur vërtet për të financuar projekte 'shtesë'? Autorët sugjerojnë mënyra në të cilat plani mund të rrisë 'vlerën e tij të shtuar' dhe të mbështesë më shumë projekte me rrezik të lartë, me kthim të lartë.

Komisioni Evropian dhe EIB botuar kohët e fundit disa detaje në lidhje me ecurinë e "planit të investimeve për Evropën", pas një viti të funksionimit të saj. I ashtuquajturi plan Juncker, reagimi i Komisionit Evropian për deficitin e investimeve ndikojnë Evropën që nga fillimi i krizës, u miratua zyrtarisht në qershor 2015 dhe Fondit Evropian për Investimeve Strategjike (EFSI) nisur menjëherë pas. Megjithatë, duke pasur parasysh urgjencën e situatës investimeve në Evropë, para-aprovimi i projekteve tashmë kishte filluar në prill 2015 në nivel EIB, në mënyrë të përshpejtuar futjen e planit.

Çfarë është plani përsëri?

Tipari kryesor i këtij plani është që të përdorin një pjesë e vogël e buxhetit të BE-së, si një garanci për projektet EIB që do të jetë me risk dhe më të reja se ato të zakonshme. Këto projekte do të etiketohen "projekte EFSI 'dhe do të gjenerojë një total prej 315 miliardë € të investimeve gjatë tre viteve të ardhshme përmes levave dhe bashkë-financim. Ideja origjinale prapa planit ishte për të nxitur EIB: 1) për financimin e projekteve të vlefshme më të rrezikshme të paaftë për të siguruar fonde sot, dhe 2) të miratojë një qëndrim të vogël në lidhje me të saj bashkë-financuesve për të zvogëluar rreziqet e marra nga investitorët privatë në mënyrë për të rritur shanset e tërheqjes së tyre. Burimet e përdorura për garantimin vijnë nga një riorganizim të buxheteve të Bashkimit Evropian nga 2015 në 2020 dhe janë marrë kryesisht nga Horizon 2020 (dmth kërkimit dhe inovacionit) dhe linjat e lidhur objektit Europe (dmth infrastrukturës së transportit) të buxhetit.

Ku qëndrojmë pas një viti?

Që plani u zhvilluar, € 11.2bn vlerë e projekteve janë miratuar, fillimisht nga BEI nën kontrollin e Komisionit dhe, kur ishte vendosur në fund deri në fillim të 2016, nga Komiteti i Investimeve EFSI, e cila është përgjegjëse për dhënien e mbështetja e garancisë të BE-së, në përputhje me udhëzimet e EFSI investimit: € 7.8bn për infrastrukturë dhe risi projektet EFSI-etiketuar financuara nga BEI direkt, dhe € 3.4bn për financimin e NVM-ve përmes Fondit të investimeve Evropiane (EIF). marrë-off i Planit Juncker ka qenë relativisht i ngadaltë duke pasur parasysh se plani parashikon EIB disbursim € 60bn në tre vjet, dmth € 20bn / vit, të cilat ne jemi ende mjaft larg për vitin e parë. Ritmi duhet të përshpejtohet nëse presidenti Juncker do të përmbushë premtimin e tij fillestar.

Për sa i përket investimeve EFSI bërë përmes Fondit të Investimeve Evropiane (EIF), që nga sot ata të përbëhet nga marrëveshjet 165 për financimin e SME-ve dhe për të marrë kryesisht formën e Cosme (konkurrencën e ndërmarrjeve dhe NVM-ve) dhe marrëveshjet InnovFin, dy programe të BE-së prezantoi në përputhje me Kuadri financiar shumëvjeçar i ri i BE-së në 2014. COSME ofron dy garanci për institucionet financiare për ta për të siguruar financimin për SME-të, si dhe kapitalin e rrezikut për fondet e kapitalit të investuar në SME-të, ndërsa InnovFin ofron garanci dhe kredi të mbështetur nga fondet Horizon 2020 për të mbështetur kërkimin dhe inovacionin e investimeve. Prandaj, ideja është që të përdorin garancinë e buxhetit Plan Juncker BE-së për të zgjeruar këto programe. Para miratimit të Planit të Investimeve, fondet e dedikuara për këto programe në buxhetin e BE-së ishin të kufizuara në € 2.3bn mbi gjashtë vjet (2014-20) për Cosme, dhe € 2.7bn për Innovfin gjatë të njëjtës periudhë. Duke përdorur garancinë e buxhetit të BE-së për këtë arsye do të lejojë madhësia e këtyre programeve të rritet ndjeshëm. Në teori, kjo duket si një ide e mirë që mund të zhbllokuar investimet në NVM dhe në projekte të inovacionit. Megjithatë, duke pasur parasysh futja shumë kohëve të fundit të këtyre programeve, ajo është ende shumë herët për të gjykuar nëse kjo përbën një përdorim të mirë të garancisë të buxhetit të BE-së.

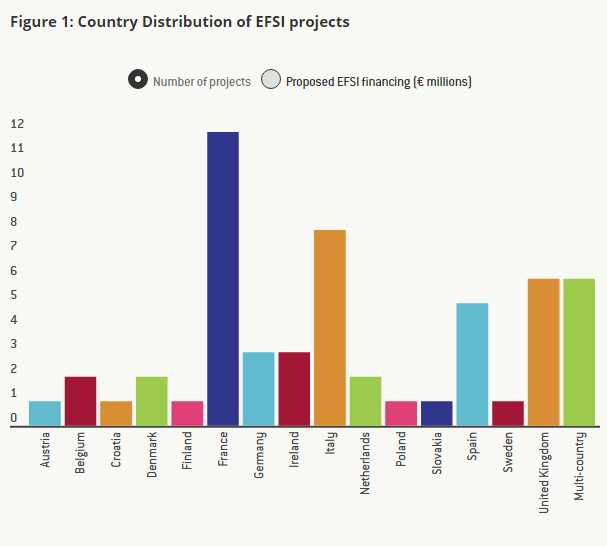

Duke u kthyer për të infrastrukturës dhe risi projektet e EFSI, të cilat përfaqësojnë copë më të madhe të planit, sipas Komisionit, projekte 57 janë miratuar deri më tani, por të dhënat janë në dispozicion në faqen e internetit BEI vetëm 55 e tyre.

Janë projekte EFSI 'shtesë'?

Për të vlerësuar progresin e Planit Juncker në lidhje me infrastrukturën dhe inovacionit projekte, le të marrin një vështrim nga afër detajet e secilit prej projekteve EFSI miratuara gjatë vitit të parë.

Plani do të arrijë të rrisë me sukses investimet në Evropë vetëm nëse mundëson projekte të vlefshme por të rrezikshme që aktualisht nuk mund të gjejnë fonde. Për më tepër, duke pasur parasysh mundësinë e kostove që vijnë nga marrja e parave nga kërkimi dhe inovacioni kryesor i BE (R&I) dhe programet e infrastrukturës së transportit, përdorimi i burimeve buxhetore të BE për të garantuar disa projekte të veçanta të EIB është i justifikuar vetëm nëse çon në investime 'shtesë'.

Siç shpjegohet në Nenin 5 të rregullores EFSI, projektet janë konsideruar shtesë në qoftë se ata "nuk do të ishte kryer (...), ose jo në të njëjtën masë, nga BEI (...), pa mbështetje EFSI". Për më tepër, rregullorja përcakton se "projektet e mbështetura nga EFSI do të zakonisht kanë një profil më të lartë të rrezikut se projektet e mbështetura nga operacionet normale EIB". Mënyra më e mirë për të vlerësuar plotësimit të projekteve për këtë arsye do të dinë profilin e rrezikut të çdo projekti EFSI.

Megjithatë, informacioni i dhënë në lidhje me çdo projekt nuk është i detajuar në të gjitha dhe në përgjithësi përbëhet nga emri i projektit, një përshkrim të shkurtër, shuma e parave të investuara nga BEI, kostoja totale e projektit dhe disa vlerësimi social dhe mjedisor të të projekte. Duke pasur parasysh të dhënat aktuale të vëna në dispozicion nga BEI në çdo projekt, nuk është e mundur për të gjykuar direkt profilin e tyre të rrezikut.

Megjithatë, ne u përpoq për të përcaktuar duke përdorur një alternativë - edhe pse pa dyshim papërsosur - metodë, nëse këto projekte janë 'shtesë', ose të paktën, nëse ato janë të ndryshme, më inovative dhe me risk se projektet e zakonshme të financuara nga BEI, dhe për këtë arsye nëse diversion e fondeve buxhetore të BE-së është i justifikuar.

Duke përdorur përshkrim të shkurtër dhe emrin e secilit prej projekteve, kemi kërkuar projekte të ngjashme të financuara nga BEI jashtë Planit të Investimeve, dhe klasifikuar ato në katër kategori: projekte për të cilat ne mund të gjeni projekte normale BEI me nivele të larta të ngjashmërisë , projekte për të cilat ne mund të gjeni projekte BEI me nivele të ulëta vetëm e ngjashmërisë, projektet për të cilat ne nuk mund të gjeni një projekt të ngjashëm BEI, dhe projektet për të cilat është dhënë jo informacion të mjaftueshëm.

Një nga projektet e Planit të Investimeve është zgjerimi i autostradës A6 mes Wiesloch-Rauenberg dhe Weinsberg, në Gjermani (një total prej pesë projekteve EFSI përfshijnë investimet në autostrada). Ne kemi gjetur një projekt të ngjashëm i cili ishte financuar nga BEI në 2013: zgjerimin e autostradës A9 në Holandë. Një shembull tjetër është mullinjtë me erë: ka katër projekte EFSI përfshijnë ferma në det të hapur të erës, dhe dy onshore; Projektet ndërkohë, EIB ka financuar tashmë përfshin dy llojet e fermave të erës në të kaluarën (këtu është një shembull i një fermë ere në det të hapur financuar nga BEI, dhe këtu është një nga një fermë ere onshore). Përsëri, ndërsa është e vërtetë që projektet që duket e ngjashme nuk është e detyruar të sjellë të njëjtin rrezik për EIB, ne nuk kemi asnjë informacion për të vlerësuar këtë. Prandaj sa herë që dy projekte përfshijnë financimin e aktiviteteve shumë të ngjashme dhe nuk ka asnjë informacion të mëtejshëm mbi llojin e financimit, atëherë ne llogariten ato si shumë të ngjashme.

Një shembull i një projekti të planit të investimeve për të cilat ne mund të gjeni vetëm një projekt EIB me ngjashmëri "të ulët" është projekti i IMPAX Klima Property Fund II, e cila përfshin financimin e një fondi i cili blen, shet rinovon dhe ndërtesa tregtare në Britani të Madhe. Ndërsa ne mund të gjeni shumë projekte BEI që përfshijnë rehabilitimin e ndërtesave të banimit apo publike, nuk kemi gjetur ndonjë objekte që përfshijnë komerciale. Kjo është arsyeja pse ne numëruar projekte të tilla si ka ngjashmëri 'të ulët'.

Nga projektet 55 miratuara deri më tani, për të cilat ne kemi detaje, ka vetëm një projekt për të cilat ne nuk mund të gjeni ndonjë projekte të ngjashme BEI, edhe afërsisht e ngjashme: Projekti ECOTITANIUM, i cili përfshin ndërtimin e centralit të parë Evropian industriale të riciklojnë dhe ri-shkrihet aviacionit-grade skrap titan metalike.

Rezultatet e analizës sonë mund të shihet në figurën më lart 3: nga projektet 55 EFSI kemi gjetur projekte shumë të ngjashme jo-EFSI BEI për 42 e tyre; për 10 prej tyre kemi gjetur projekte BEI cilat ishin disi të ngjashme, dhe vetëm një që ne nuk mund të gjeni ndonjë projekt të ngjashëm BEI. Për një nga projektet 55, ne nuk kemi informacion të mjaftueshëm për të vlerësuar ngjashmëri me projektet e fundit EIB.

Siç është përmendur tashmë, edhe në qoftë se projektet janë shumë të ngjashme me projektet e mëparshme BEI, është e mundur - dhe EIB pretendon se ky është me të vërtetë rasti - se projektet EFSI janë me risk, ose për shkak të rrezikut brendshme e projekteve, ose për shkak EIB ka një pozicion më i vogël se zakonisht, ose për shkak të maturimit të kredive është shumë më e gjatë se zakonisht. Por, informacioni i kufizuar aktualisht në dispozicion nuk na lejon për të verifikuar se. Megjithatë, ne besojmë se, veçanërisht që nga fondet e buxhetit të BE-së janë përdorur për Planin dhe se ka disa kosto oportune të përfshira në riorganizim e fondeve nga Horizon 2020 dhe lidhje Evropës projektet e objektit për fondin garanton projekte EFSI, është thelbësore për të Komisionit dhe të EIB për të treguar se këto projekte janë 'shtesë' dhe justifikojnë përfitojnë nga garancia. Kjo është veçanërisht e rëndësishme për shkak se nuk mund të ketë stimuj për t'i dhënë etiketën EFSI për projektet që do të ishin bërë gjithsesi nga BEI në mungesë të planit sepse EIB për të përfituar nga një garanci shtesë të investimeve të tyre dhe për Komisionin Evropian në gjeneruar premtuar 315 miliardë € në investime përmes projekteve EFSI shumë se tre vjet.

Sipas rregullores EFSI, BEI dhe Komisioni do të duhej të raportojë çdo vit Parlamentit Europian dhe Këshillit mbi ecurinë e Planit të Investimeve dhe mbi detajet e projekteve EFSI dhe në mënyrë të veçantë në profilin e tyre të rrezikut dhe plotësimit të tyre. Ne i bëjmë thirrje deputetëve dhe shtetet anëtare të BE-së për të qenë vigjilent dhe për të mbajtur EIB dhe Komisionin e përgjegjshme se si janë përdorur këto fonde buxhetore të BE-së. Këto projekte duhet të jetë veçanërisht transparent për të treguar se ata janë dukshëm më e rrezikshme se sa projektet që EIB normalisht do të financojnë, e cila ishte motivimi për përdorimin e buxhetit të BE-së në vendin e parë.

Logjika Plan Juncker duhet të jetë kthyer mbi kokën e tij

Më në përgjithësi, edhe pse nuk janë të impresionuar nga vitin e parë të Planit Juncker dhënë informacion aktual në dispozicion në lidhje me projektet EFSI, ne ende besojmë se disa nga idetë prapa planit mund të jetë shumë i dobishëm në nxitjen e investimeve në Evropë me BEI . Nëse EFSI mund të rezultojë në një ndryshim të thellë kulturor në BEI, do të ishte një ndryshim i mirëpritur dhe mund të nxisë investimet në Evropë. Por që kjo të ndodhë, dy gjëra do të duhet për të marrë vendin.

Së pari, EFSI duhet të përdoren vetëm për projekte të vërtetë të reja dhe të rrezikshme të cilat nuk mund të gjejnë fonde në momentin për shkak të dështimeve të tregut (miopi afatgjatë të investitorëve, neveri tepër të madh të rrezikut nga ana e investitorëve privatë, nënvlerësuar eksternalitetet ndërkufitar pozitive të disa investime në infrastrukturë, etj). Për këto projekte, BEI duhet të jetë gati për të marrë humbjet e parë në mënyrë që të tërheqë investitorë privatë si bashkë-financuesve.

Së dyti, dhe ndoshta më e rëndësishmja, ideja e shumëzuesit të lartë është një e mirë, por kjo nuk është përdorur në vendin e duhur. Objektivi i 'shumëzues' e lartë e planit Juncker, x15 (e cila mund të zbërthehet në x3 nëpërmjet levave të BEI përmes borxhit dhe x5 përmes bashkëfinancimit), është hartuar kryesisht në mënyrë të tillë për shkak të lidhje të shumave të kufizuara të fondet në dispozicion për planin dhe premtimin fillestar që është bërë nga presidenti Juncker në korrik 2014 për të rritur investimet në Evropë nga 300 miliardë € gjatë tre viteve.

Në fakt, projekte të rrezikshme dhe inovative EFSI mund më lehtë të tërhequr investitorët privatë si bashkë-financues, nëse pjesa e EIB-së për financimin e projektit ishte më i lartë se sa është sot (ose, në mënyrë ekuivalente, në qoftë shumëzues bashkë-financimi ishte më i ulët). Nga ana tjetër, BEI duhet të financojë një pjesë shumë të vogël të secilit prej me rrezik të ulët projektet e saj të zakonshme jo-EFSI për të shmangur grumbullim jashtë investitorët privatë - dhe investitorët institucionalë në mënyrë të veçantë - veçanërisht në mjedisin e tanishëm të ulët të normës së interesit. Për shembull, në mostrën tonë të vogël, pjesa e EIB-së në investim total është 27.7% për projektet EFSI vs 48 për qind për projekte të ngjashme jo-EFSI. Ky numër nuk mund të jetë tërësisht përfaqësuese duke pasur parasysh numrin e vogël të projekteve për të cilat kemi të dhëna, por kjo është pak a shumë në përputhje me planin për të maksimizuar shumëzues saj (x3.7 për bashkëfinancim, në vend të x5). Megjithatë, në afat të gjatë, kjo mund të mos jetë strategjia e duhur për të tërhequr investimet private në projekte të rrezikshme.

Një mënyrë për të përdorur më mirë bilancin e BEI-së për të rritur investimet në Evropë do të jetë për të EIB për ta kthyer strategjinë e Planit Juncker mbi kokën e tij. EIB duhet të zvogëlojë pjesën e saj në projektet e 'tradicionale' midis një të tretë dhe një gjysmë aktualisht në një të pestën, dhe duhet të sillen më shumë si një koordinator për të gjetur më shumë bashkë-financierët (nga sektori privat, por edhe nga bankat e tjera të zhvillimit publik) , duke rritur madhësinë e biletave të saj lidhur me pozicionet e vogël në rrezik të lartë projektet e lartë të kthimit. E 'shumëzues' për fletë të përgjithshëm BEI-së bilancit do të jetë shumë më i madh dhe mund të japë një nxitje reale për investime në Evropë, edhe në qoftë se shumëzues për vetë EFSI ishin më të ulëta.

Për të lexuar artikullin e plotë, klikoni këtu.

Ndani këtë artikull:

Pse politika e BE-së për kontrollin e duhanit nuk funksionon?

Bashkoni duart për të ndërtuar një komunitet të së ardhmes së përbashkët dhe për të krijuar një të ardhme më të ndritshme për partneritetin e gjithanshëm Kinë-Belgjikë të Bashkëpunimit Miqësor së bashku

Lëvizja jo krejt e lirë e ofruar në MB për studentët dhe punëtorët e rinj

Reagimi i BE-së ndaj sulmit raketor të Izraelit ndaj Iranit vjen me paralajmërimin për Gazën

Udhëtimi i Kazakistanit nga marrësi i ndihmës te donatori: Si kontribuon ndihma për zhvillimin e Kazakistanit në sigurinë rajonale

Raporti i Kazakistanit për viktimat e dhunës

Aplikacioni për të shkurtuar radhët kufitare të BE-së nuk do të jetë gati me kohë

Ish-zyrtarët e Departamentit Amerikan të Drejtësisë dhe FBI-së hodhën hije mbi çështjen kundër Ilan Shor

PLD Space realizon 120 milionë euro financim

Dénonciation de l'ex-emir du mouvement des moujahidines du Maroc des allégations formulées par Luk Vervae

Ish-zyrtarët e Departamentit Amerikan të Drejtësisë dhe FBI-së hodhën hije mbi çështjen kundër Ilan Shor

Ministrat e jashtëm dhe të mbrojtjes të BE-së zotohen të bëjnë më shumë për të armatosur Ukrainën

Ish-zyrtarët e Departamentit Amerikan të Drejtësisë dhe FBI-së hodhën hije mbi çështjen kundër Ilan Shor

Si të krijoni materiale tërheqëse duke përdorur grafikët

Armët për Ukrainën: Politikanët amerikanë, burokratët britanikë dhe ministrat e BE-së të gjithë duhet t'i japin fund vonesave

Marrja e hekurudhave 'në rrugën e duhur për Evropën'

Fillojnë dy sesione 2024: Ja pse ka rëndësi

Mesazhi i Presidentit Xi Jinping për Vitin e Ri 2024

Turne frymëzues nëpër Kinë

Një dekadë e BRI: Nga vizioni në realitet

"Sneaking Cults" - Shfaqja e dokumentarit të vlerësuar me çmime u mbajt me sukses në Bruksel

Feja dhe të Drejtat e Fëmijëve - Opinion nga Brukseli

Mbi 100 anëtarë të Kishës janë rrahur dhe arrestuar në kufirin turk

Thellimi i bashkëpunimit energjetik me Azerbajxhanin - Partneri i besueshëm i Evropës për Sigurinë e Energjisë.

-

Duhaniditë 4 më parë

Duhaniditë 4 më parëPse politika e BE-së për kontrollin e duhanit nuk funksionon?

-

China-BEditë 4 më parë

China-BEditë 4 më parëBashkoni duart për të ndërtuar një komunitet të së ardhmes së përbashkët dhe për të krijuar një të ardhme më të ndritshme për partneritetin e gjithanshëm Kinë-Belgjikë të Bashkëpunimit Miqësor së bashku

-

Komisioni Europianditë 4 më parë

Komisioni Europianditë 4 më parëLëvizja jo krejt e lirë e ofruar në MB për studentët dhe punëtorët e rinj

-

Lindja e Mesmeditë 4 më parë

Lindja e Mesmeditë 4 më parëReagimi i BE-së ndaj sulmit raketor të Izraelit ndaj Iranit vjen me paralajmërimin për Gazën